Kun sijoitat, pääomasi on vaarassa. Muita kuluja saattaa aiheutua. Katso Trading 212 ehdot ja kulut.

Rahastosijoittaminen tarjoaa helpon ja vaivattoman tavan kasvattaa omaisuutta, ja se on monien sijoittajien suosima vaihtoehto aloittaa sijoittaminen. Rahastoihin sijoittaessa ostat sijoituskohdetta, joka sisältää useita eri osakkeita tai muita sijoitusinstrumentteja.

Rahastosijoittaminen mahdollistaa helpon hajauttamisen ja riskien pienentämisen verrattuna suoraan osakesijoittamiseen. Rahastoihin sijoittamisen voi myös aloittaa pienillä summilla.

Tässä artikkelissa käsittelemme rahastosijoittamisen perusteita, sen tarjoamia etuja sekä mahdollisia haasteita. Lisäksi opastamme askel askeleelta, miten voit aloittaa sijoittamisen rahastoihin.

Etenkin kustannustehokkaisiin indeksirahastoihin sijoittaminen on ollut pitkässä juoksussa järkevää, joten moni artikkelin pointeista liittyykin juuri indeksirahastoihin.

Jos katsoisit mieluummin aiheesta kertovan videon, niin klikkaa alta tai tätä linkkiä.

Rahastosijoittamisen hyödyt

Rahastosijoittamisessa, erityisesti indeksirahastoihin, on useita hyötyjä, jotka tekevät siitä houkuttelevan vaihtoehdon sijoittajille. Keskeisin etu on se, että saat pistettyä tilillä makaavat rahat töihin helpommin ja nopeammin kuin suorassa osakesijoittamisessa.

Mutta myös muita etuja löytyy, ja alla on muutamia hyötyjä listattuna:

- Hajautus: Rahastot sijoittavat laajasti eri yhtiöihin ja toimialoihin, mikä vähentää sijoittajan riskiä verrattuna yksittäisten osakkeiden ostamiseen. Hajautus auttaa suojautumaan yksittäisen osakkeen tai toimialan alamäkiä vastaan. Hajautusta kannattaa myös tehdä maantieteellisesti.

- Kustannustehokkuus: Indeksirahastot ovat usein passiivisesti hallinnoituja, mikä tarkoittaa alhaisempia hallinnointikuluja verrattuna aktiivisesti hallinnoituihin rahastoihin. Pienemmät kulut voivat merkittävästi lisätä sijoitusten tuottoa pitkällä aikavälillä. Tarkista siis kulut ennen sijoittamista!

- Sopii pitkäaikaiseen sijoittamiseen: Indeksirahastot ovat ihanteellisia pitkäaikaiseen sijoittamiseen. Ne seuraavat markkinaindeksejä, jotka ovat historiallisesti kasvaneet ajan myötä. Pääset siis yhdellä sijoituskohteella kiinni koko kyseisen markkinan tuottoon.

- Yksinkertaisuus: Sijoittaminen rahastoihin on todella helppoa, eikä se vaadi yksittäisten osakkeiden valintaa tai jatkuvaa seurantaa. Tämä tekee niistä erinomaisen vaihtoehdon etenkin aloitteleville sijoittajille, mutta niihin sijoittavat myös kokeneet konkarit.

- Osingot: Rahaston sisällä olevat yhtiöt voivat maksaa osinkoja, jotka yleensä sijoitetaan rahaston sisällä automaattisesti uudelleen. Osingot kasvattavat rahaston tuottoa pitkässä juoksussa ja takaisin sijoittamalla päästään hyötymään korkoa korolle ilmiöstä.

Rahastosijoittamisen heikkoudet – Onko osakkeisiin sijoittaminen parempi?

Rahastosijoittamisella on siis monia etuja kuten edellä huomattiin, mutta on tärkeää tunnistaa myös sen heikkoudet verrattuna suoraan osakesijoittamiseen. Tässä alla on neljä keskeistä heikkoutta, jotka saattavat saada sijoittajat harkitsemaan suoraa osakesijoittamista rahastosijoittamisen sijaan:

- Rajoitettu tuottopotentiaali: Vaikka rahastosijoittaminen tarjoaa hajautuksen tuoman turvan ja helpon sijoittamisen, se voi myös rajoittaa sijoittajan tuottopotentiaalia. Indeksirahastot ja muut passiiviset rahastot seuraavat aina tiettyä indeksiä tai markkinaa, mikä tarkoittaa, että ne tuottavat yleensä markkinoiden keskimääräisen tuoton. Suora osakesijoittaminen tarjoaa mahdollisuuden valita yksittäisiä voittajia, jotka saattavat ylittää markkinoiden keskiarvon.

- Hallinnointipalkkiot: Vaikka indeksirahastojen hallinnointipalkkiot ovat usein matalia, aktiivisesti hallinnoitujen rahastojen palkkiot voivat olla merkittäviä. Nämä kulut syövät sijoituksen tuottoa vuosien mittaan, vaikka rahasto ei ylittäisi vertailuindeksiään.

- Vähemmän kontrollia: Rahastosijoittamisessa sijoittajat eivät voi valita yksittäisiä osakkeita rahaston sisällä, mikä tarkoittaa, että he eivät voi välttää yhtiöitä, jotka eivät vastaa heidän eettisiä arvojaan tai sijoitusstrategiaansa. Suorassa osakesijoittamisessa sijoittajilla on täysi kontrolli salkkunsa sisällöstä.

- Likviditeetti ja sijoitusten ajoitus: Vaikka rahastojen osuuksia voi yleensä ostaa ja myydä päivittäin, osakkeilla käydään kauppaa reaaliajassa pörssipäivän aikana. Tämä antaa suoraan osakesijoittamiseen ryhtyville mahdollisuuden reagoida markkinamuutoksiin nopeammin. ETF-rahastoja toki ostetaan pörssistä, mutta yksittäisiin osakkeisiin niiden sisällä ei voi tehdä muutoksia.

Rahastosijoittamisella on paikkansa monen sijoittajan strategiassa, erityisesti hajauttamisen ja helppouden vuoksi. Kuitenkin suora osakesijoittaminen tarjoaa omat etunsa niille, jotka ovat valmiita ottamaan suurempaa riskiä ja käyttämään aikaa yritysten valintaan ja seurantaan.

Sijoittajan on tärkeä punnita molempien strategioiden etuja ja haittoja suhteessa omiin tavoitteisiinsa, riskinsietokykyynsä ja sijoitushorisonttiinsa.

Erilaisia rahastoja

Rahastoja on monenlaisia, ja ne voidaan luokitella eri tavoin sijoituskohteidensa, riskitasonsa, tuottotavoitteensa ja hallinnointitapansa mukaan.

Tässä on joitakin yleisiä rahastotyyppejä:

- Osakerahastot: Sijoittavat pääasiassa osakkeisiin. Ne voivat keskittyä tiettyihin maantieteellisiin alueisiin (esim. Eurooppa, Aasia, Yhdysvallat), toimialoihin (esim. teknologia, terveydenhuolto) tai olla globaaleja.

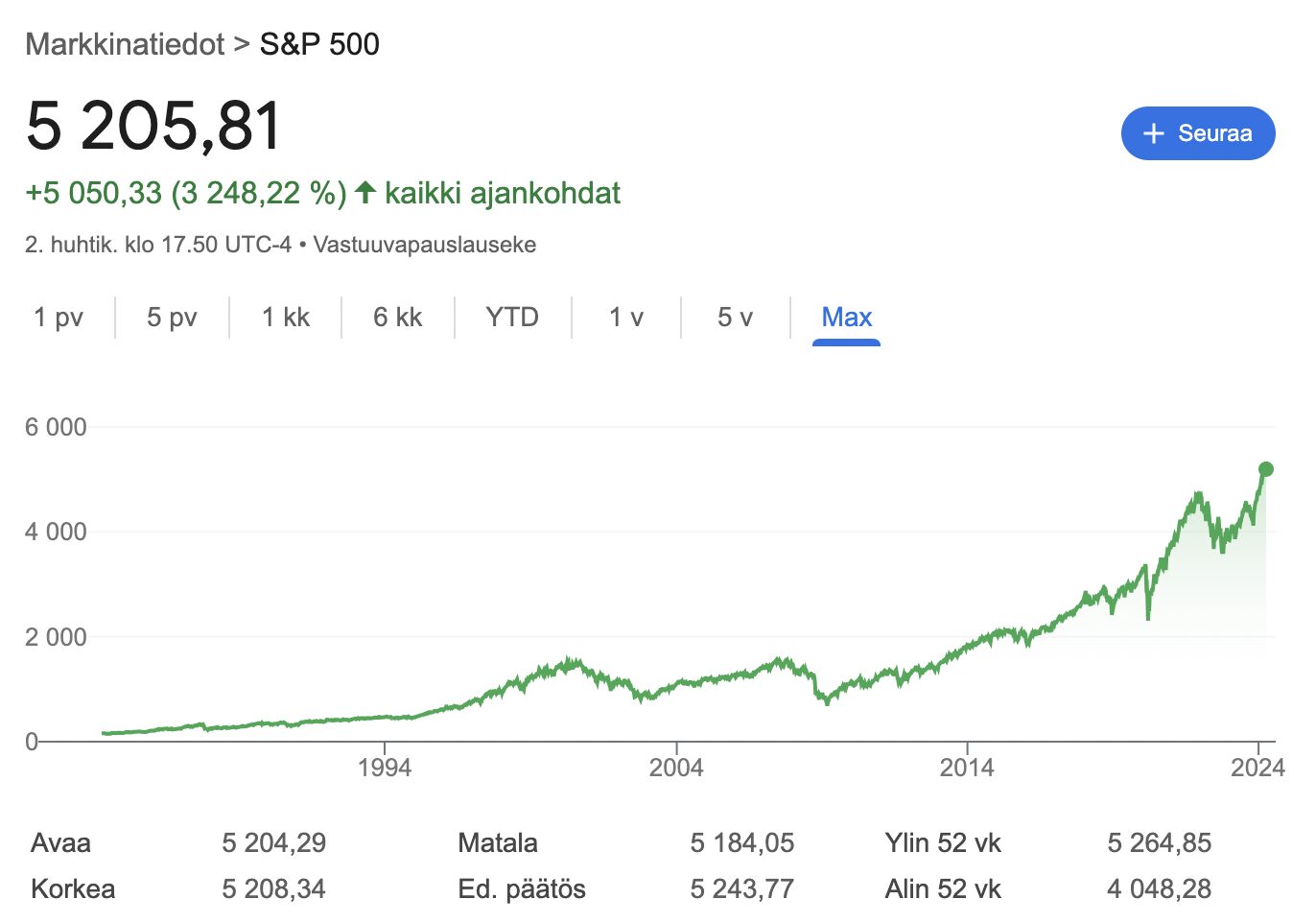

- Indeksirahastot: Seuraavat tiettyä markkinaindeksiä, kuten S&P 500 tai OMX Helsinki. Näillä pyritään toistamaan indeksin tuotto mahdollisimman tarkasti. Indeksirahastot ovat pääasiassa osakerahastoja joissa on pienet kulut, koska aktiivista salkunhoitoa ei tarvita.

- Korkorahastot: Sijoittavat velkakirjoihin, kuten valtion tai yritysten liikkeeseen laskemiin joukkovelkakirjoihin. Niitä pidetään yleensä vähäriskisempinä kuin osakerahastoja, mutta samalla myös tuotto-odotus on osakkeita pienempi.

- Yhdistelmärahastot: Sijoittavat sekä osakkeisiin että korkoinstrumentteihin. Tällaiset rahastot pyrkivät tarjoamaan sijoittajille hajautusta yhden rahaston kautta. Yleensä sisältävät korkeita kuluja, koska ovat aktiivisesti hallinnoituja rahastoja.

- Vaihtoehtoiset rahastot: Sijoittavat muihin kuin perinteisiin sijoituskohteisiin, kuten raaka-aineisiin, kiinteistöihin tai vaikka kryptovaluuttoihin. Ne voivat tarjota hajautusetua salkkuun, mutta näissäkin kulut voivat helposti kohota suuriksi.

Rahasto vs. ETF-rahasto

Monia voi myös ihmetyttää, että mitä eroa on ns. normaalilla rahastolla ja ETF-rahastolla. Suurimmat erot näiden välillä tulee niiden kaupankäynnissä, sekä kulutasossa. Käydään nämä erot vielä lyhyesti lävitse, mutta tarkemmin ETF-rahastoista voit lukea tästä artikkelista: Mikä on ETF-rahasto?

Kaupankäynti:

- Rahastot myydään suoraan rahastoyhtiöltä päivän päätteeksi niiden nettovarallisuusarvon (NAV) mukaan, joten kaupankäynti tapahtuu vain kerran päivässä. Kaupat hoitaa sijoituspalvelu sun puolesta. Yleensä esim. rahastoa ostaessa Nordnetissä voi mennä jopa 3pv. ennen kuin rahasto näkyy sun salkussa.

- ETF-rahastot kaupataan pörssissä reaaliajassa kuten osakkeet, mikä mahdollistaa joustavamman kaupankäynnin ja hinnanmuutosten hyödyntämisen päivän aikana. Voit siis ostaa ETF-rahastosta osuuden itsellesi pörssin ollessa auki ja saada sen heti salkkuusi.

Kulut:

- Rahastojen vuosittaiset kustannukset voivat olla korkeammat sisältäen erilaisia palkkioita ja maksuja aktiivisesta hallinnoinnista. Indeksirahastot ovat hallinnointipalkkioiden osalta poikkeus.

- ETF-rahastot tarjoavat yleensä alhaisemmat vuosittaiset hallinnointikulut, koska ne ovat usein passiivisesti hallinnoituja indeksirahastoja. Kaupankäynnistä voi kuitenkin aiheutua isojakin välityspalkkioita.

Miten sijoittaa rahastoihin? – Rahastosijoittaminen helposti

Seuraavaksi käydään lävitse askel askeleelta, miten voit aloittaa rahastosijoittamisen helposti jo tänään. Rahastosijoittaminen on monille helppo ja vaivaton tapa aloittaa sijoittaminen, sillä se mahdollistaa laajan hajautuksen pienemmällä pääomalla. Muista käyttää aikaa rahastovalintojen tekemiseen ja arvioida rahaston strategiaa, riskitasoa sekä kuluja ennen sijoituspäätösten tekemistä.

Sijoituspalvelun valitseminen

Ensimmäinen askel on valita sijoituspalvelu tai alusta, joka vastaa omia tarpeitasi. Tärkeitä seikkoja valinnassa ovat käyttöliittymän selkeys, rahastovalikoiman laajuus, kulurakenne sekä mahdolliset työkalut ja tuet sijoituspäätösten tekoon. Aloittelijalle sopii usein oma pankki tai sitten voi kokeilla erikoistuneita sijoituspalveluita, jotka tarjoavat laajan valikoiman erilaisia rahastoja.

Itse olen esim. käyttänyt rahastosijoituksissa ja suomalaisiin osakkeisiin sijoittamisessa Nordnetin palvelua, joka on jo pitkään ollut pohjolan suosituimpia sijoituspalveluita.

Ja ulkomaisiin osakkeisiin ja ETF-rahastoihin sijoittaminen on halpaa ja helppoa eurooppalaisessa Trading 212 -sijoituspalvelussa.

Muihin sijoituspalveluihin voit tutustua tämän linkin takaa löytyvältä sivulta, jossa on kattavia käyttöoppaita suosituista ja turvallisista sijoituspalveluista.

Varo myös sijoituspalveluihin liittyviä huijauksia! Nykypäivänä sijoittajia houkutellaan erilaisille huijaussivustoille sijoittamaan isojen tuottojen perässä. Tällä hetkellä yksi suosituimmista huijauksista Suomessa on nk. Byteswap-huijaus.

Rahaston valitseminen

Rahaston valinta on tietenkin keskeisin vaihe rahastosijoittamisessa. On tärkeää pohtia, sijoittaako pitkäaikaisen ja tasaisen kasvun toivossa, vai etsiikö lyhyemmällä aikavälillä tuottoja esimerkiksi tietyllä sektorilla. Monet aloittavat tutustumalla rahastoihin, jotka sijoittavat heille jo tutuille markkinoille tai toimialoille, ja täten löytävät strategiaansa sopivia sijoituskohteita.

Esimerkiksi indeksirahasto joka sijoittaa Suomen markkinalle tai sitten markkinoiden suosituimpaan indeksiin, eli Yhdysvaltain S&P 500 indeksiin. Valinnanvaraa on paljon, mutta pohdi itsellesi tärkeimmät kriteerit ja tee sijoitus niiden pohjalta.

Käytä rahaston valintaan tarpeeksi aikaa, sillä huonosti suoriutuva rahasto voi merkittävästi hidastaa sijoituksesi kasvua. Kannattaa myös pitää mielessä, että suuret kulut voivat syödä tuottoa pitkässä juoksussa paljon.

Jos sopivan rahaston löytäminen tuntuu haastavalta, kannattaa harkita indeksirahastoja, jotka tarjoavat laajan hajautuksen ja matalat hallinnointikulut. Indeksirahastot seuraavat tiettyä markkinaindeksiä, ja ne ovat hyvä tapa päästä alkuun rahastosijoittamisessa, erityisesti jos et halua tai sinulla ei ole aikaa paneutua yksittäisten rahastojen valintaan.

Rahastoihin sijoittaminen

Kun olet löytänyt itsellesi mielenkiintoisen rahaston ja valinnut alustan, jossa haluat sijoittaa, voit aloittaa sijoittamisen. Rahastoihin sijoittaminen tapahtuu samankaltaisesti kaikissa sijoituspalveluissa, oli kyseessä sitten sun oma pankki tai esim. suosittu Nordnet -sijoituspalvelu. Normaaleja rahastoja ostaessa niiden saapumisessa sun tilille voi kestää muutamia päiviä, koska rahasto-osuudet ostetaan suoraan rahastoyhtiöltä.

ETF-rahastot ovat sitten taas pörssissä listattuja rahastoja, joiden ostaminen tapahtuu pörssin ollessa auki. Käydään seuraavaksi esimerkkinä lävitse miten voit sijoittaa ETF-rahastoihin eurooppalaisessa Trading 212 palvelussa. Normaalien rahastojen ostaminen tapahtuu suhteellisen samalla tavalla.

- Siirrä rahaa kaupankäyntialustalle: Tämän voit tehdä pankkisiirrolla, joka on tässä palvelussa ilmainen ja siirrossa kestää maksimissaan muutaman päivän.

- Etsi valitsemasi ETF-rahasto: Käytä alustan hakutoimintoa löytääksesi haluamasi ETF:n syöttämällä rahaston nimi tai tunnus.

- Klikkaa ostopainiketta ja valitse haluamasi ostosumma: Määritä, kuinka monta ETF:n osuutta haluat ostaa tai kuinka suurella summalla euroja haluat sijoittaa.

- Hyväksy kaupan kulut: ETF-kaupankäynnistä ei tässä palvelussa peritä ostokuluja, mutta 0.15% valuutanvaihtokulu voidaan periä. Normaaleihin rahastoihin sijoittaessa ei usein peritä myöskään mitään ostokuluja, mutta tarkista kulut aina omasta sijoituspalvelustasi.

- Klikkaa osta, ja kauppa toteutuu heti, kun markkina on avoinna: Ostamasi ETF-rahaston osuudet näkyvät sijoitustililläsi välittömästi jos markkina on auki.

- Rahastojen säilytys: Kaupankäyntialusta huolehtii rahastojen säilytyksestä puolestasi. EU-alueella on myös eri maiden finanssivalvonnan kautta säännöksiä, jotka ohjaavat yhtiöitä pitämään sijoittajien varat erillään yhtiön varoista, ja monilla alustoilla on myös lisävakuutuksia varojen suojelemiseksi.

Kun sijoitat, pääomasi on vaarassa. Muita kuluja saattaa aiheutua. Katso ehdot ja kulut.

Rahastosijoittaminen – Osta ja unohda?

Indeksirahastoihin sijoittaminen eroaa merkittävästi suorasta osakesijoittamisesta, erityisesti sijoituksen seurannan suhteen. Kun sijoitat suoraan osakkeisiin, yhtiöiden valinta, markkinoiden muutosten seuranta ja säännöllinen analyysi ovat todella keskeisiä pitkän aikavälin menestyksen kannalta. Indeksirahastosijoittaminen sen sijaan perustuu pitkän aikavälin markkinakehityksen hyödyntämiseen, ja sijoitusstrategia voi olla huomattavasti passiivisempi.

Miksi ”Osta ja unohda” toimii indeksirahastoissa?

- Hajautus: Indeksirahastot tarjoavat laajan hajautuksen automaattisesti, sijoittamalla kymmeniin, ellei satoihin eri yhtiöihin. Tämä vähentää yksittäisen osakkeen suorituskyvyn aiheuttamaa riskiä.

- Markkinoiden seuraaminen: Indeksirahastot seuraavat tiettyä markkina-indeksiä, kuten S&P 500 tai Nasdaq, jotka historiallisesti ovat osoittautuneet kasvavan pitkällä aikavälillä. Tämä tarkoittaa, että yksittäisten yhtiöiden sijaan sijoittajat luottavat koko markkinan kehityksen olevan noususuuntaista.

- Vähemmän aikaa ja vaivaa: Koska indeksirahastot eivät vaadi aktiivista yhtiöiden valintaa ja seurantaa. Tämä tekee ”osta ja unohda” -strategiasta houkuttelevan vaihtoehdon, erityisesti niille, jotka eivät halua tai eivät pysty omistamaan aikaa jatkuvalle markkinaseurannalle.

- Pitkän aikavälin näkökulma: Historiallisesti osakemarkkinat ovat kasvaneet pitkällä aikavälillä, joten ”osta ja unohda” -strategia hyödyntää tätä kasvua. Vaikka markkinoilla on lyhyen aikavälin vaihteluita, pitkän aikavälin sijoittajat ovat usein päässeet kiinni positiivisiin tuottoihin.

Vaikka ”osta ja unohda” -strategia voi toimia hyvin indeksirahastosijoittamisessa, on silti tärkeää tehdä alkuun huolellista tutkimustyötä rahastovalinnassa ja varmistaa, että sijoitusstrategia sopii henkilökohtaisiin tavoitteisiin ja riskinsietokykyyn. Lisäksi sijoitusten silloin tällöin tapahtuva tarkastelu ja tasapainotus voi olla hyödyllistä, jotta sijoitusportfoliosi pysyy linjassa tavoitteidesi kanssa.

Rahastosijoittaminen verotus

Rahastosijoittamisen verotus Suomessa perustuu voittojen ja tappioiden realisointiin. Eli siinä kohtaa kun myyt jotain sijoituksia, täytyy sun myös maksaa veroja mahdollisista voitoista. Tappioista ei tarvitse tietenkään maksaa pääomatuloveroa, mutta niiden avulla voit saada vähennyksiä mahdollisesti tulevaisuudessa saatavista sijoitustuotoista.

Pääomatulovero 2026

Rahastojen myynnistä saadut voitot ovat pääomatuloa, ja ne verotetaan pääomatuloveroprosentin mukaan. Vuonna 2026 Suomessa pääomatuloveron perusprosentti on 30% pääomatuloille, jotka ovat enintään 30 000 euroa vuodessa, ja 34% osuudelle, joka ylittää 30 000 euron rajan.

Jos myyt esimerkiksi 10 000 euron edestä sijoituksia, joista 1 000 euroa on tienaamaasi tuottoa, pääomatuloveroa peritään tuosta 1 000 euron osuudesta yhteensä 30 %. Eli tämän myynnin jälkeen sinun täytyisi maksaa valtiolle 300 euroa veroa tekemistäsi osaketuotoista.

Suomessa sijoituspalvelu ilmoittaa verottajalle kaupoista

Sijoittajan on itse ilmoitettava saadut voitot ja tappiot veroilmoituksessaan. Monet sijoituspalvelut ja pankit kuitenkin toimittavat nämä tiedot suoraan verottajalle, mikä helpottaa sijoittajan ilmoitusvelvollisuutta.

Suomessa kaikki isot toimijat tekevät ilmoitukset verottajalle. Näitä sijoituspalveluita on mm. Nordnet, sekä perinteisemmät pankit Nordea ja OP. Vaikka nämä pankit ilmoittavatkin kaupoista verottajalle, niin on sijoittajan vastuulla varmistaa, että kaikki tiedot ovat oikein ja täydelliset.

Ulkomaiset palvelut eivät tee ilmoituksia Suomen verottajalle, joten niitä käyttäessäsi olet itse vastuussa ilmoitusten tekemisestä. Esim. Trading 212 -palvelun käyttäjille apua löytyy tältä sivustolta: fifolaskuri.fi

Verotukseen liittyvät säännöt ja prosentit voivat muuttua, joten on tärkeää pysyä ajan tasalla lainsäädännön muutoksista. Verottajan verkkosivuilta löytyy ajankohtaista tietoa ja ohjeita osakesijoittamisen verotukseen liittyen.

Rahastosijoittaminen – Yhteenveto

Rahastosijoittaminen tarjoaa helpon tavan sijoittaa markkinoille ja kasvattaa omaisuutta pitkällä aikavälillä. Vaikka siihen liittyy omat riskinsä, se on vähemmän työläs ja aikaa vievä vaihtoehto kuin suora osakesijoittaminen. Indeksirahastot ja muut rahastot mahdollistavat sijoittamisen laajaan valikoimaan yrityksiä ja toimialoja ilman, että sinun tarvitsee itse valita ja seurata yksittäisiä osakkeita.

Aloita tutustumalla erilaisiin rahastoihin, niiden toimintaperiaatteisiin ja kuluihin. Valitse sijoitusstrategiasi perusteella sopivimmat rahastot ja muista hajauttaa myös eri markkinoille ja toimialoille. Vaikka rahastosijoittaminen on usein ”osta ja unohda” -tyyppistä, on silti suositeltavaa tarkistaa sijoitustesi tila aika ajoin ja varmistaa, että ne ovat edelleen linjassa tavoitteidesi kanssa.

SINUA SAATTAA KIINNOSTAA: