Markkinat heiluvat, tekoäly mullistaa maailmaa ja Iran-konflikti pitää uutisvirran kiireisenä. Silti vastaus kysymykseen ”mihin nyt kannattaa sijoittaa?” on yllättävän yksinkertainen.

Jos tutustuisit aiheeseen mieluummin videon kautta, klikkaa alta video pyörimään.

Markkinatilanne huhtikuussa 2026

Ennen kuin voidaan pohtia sijoituskohteita on hyvä ymmärtää, missä mennään. Aloittelijat saavat usein hämmentyneen kuvan markkinatilanteesta pelkästään uutisotsikoita seuraamalla, mutta todellisuus on kuitenkin useimmiten huomattavasti rauhallisempi kuin miltä se kuulostaa.

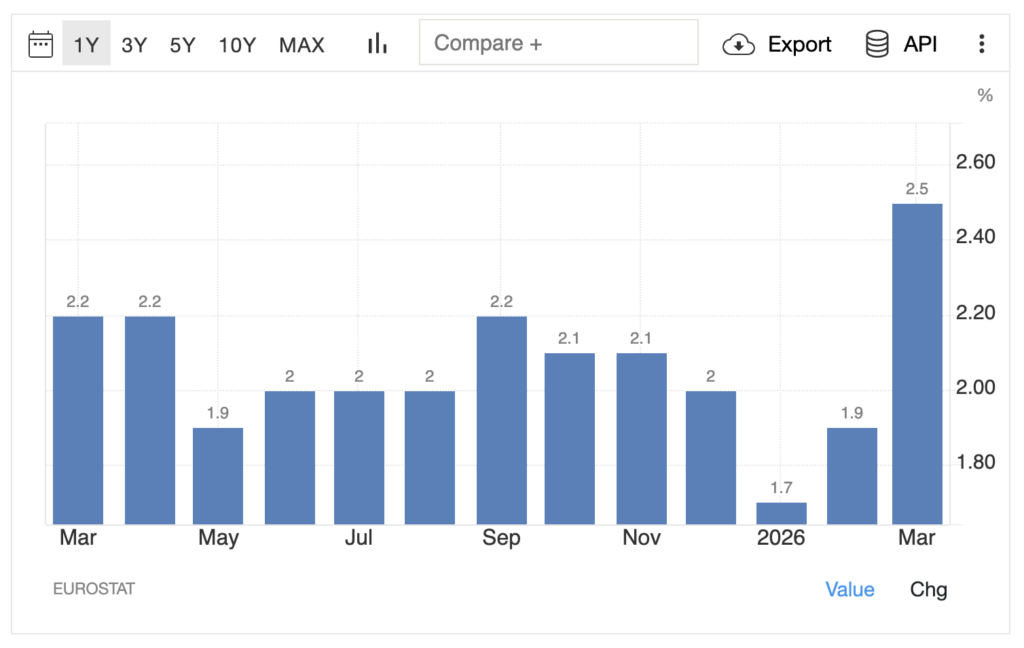

Korot ja inflaatio ovat rauhoittuneet. Euroopan keskuspankki on pitänyt ohjauskoron kahden prosentin tasolla alkuvuodesta 2026, ja markkinat odottavat sen pysyvän suunnilleen tällä tasolla tai laskevan maltillisesti vuoden loppua kohden. Inflaatio euroalueella on tällä hetkellä noin 1,9 prosenttia — eli käytännössä tasan siinä, mihin EKP tähtää.

Aloittelijalle tämä on konkreettisesti hyvä uutinen. Muutama vuosi sitten tilanne oli täysin eri: koronnostojen tahti yllätti markkinat, lainakustannukset nousivat nopeasti, ja sijoittajat istuivat kädet ristissä odottamassa, mihin korot seuraavaksi mennään. Se aikakausi on ohi. Nyt sijoittaja voi suunnitella rauhassa ilman, että jokainen EKP:n kokous heiluttaa koko salkkua.

Yhdysvaltain talous kasvaa vahvasti. PMI-luku eli ostopäällikköindeksi on lähtenyt selvään nousutrendiin alkuvuodesta 2026. Tämä on indikaattori, jota kannattaa seurata: se kertoo yritysten odotuksista tulevia tilauksia kohtaan. Kun PMI nousee, se ennakoi yleensä hyvää myös pörssikurssien kehitykselle, koska se tarkoittaa kasvavia tulovirtoja yhtiöille.

Mutta epävarmuustekijöitäkin on. Meneillään oleva Yhdysvaltojen ja Iranin välinen konflikti pitää geopoliittiset riskit mielessä. Jos tilanne pitkittyy ja häiritsee globaaleja energiamarkkinoita, öljyn hinta voi jatkaa nousuaan — mikä luo painetta inflaatioon ja voisi pakottaa keskuspankit nostamaan korkoja uudelleen.

Tässä kohtaa kuitenkin historia tulee avuksi. Toisen maailmansodan, Korean sodan ja Persianlahden sodan kaltaisissa geopoliittisissa shokeissa S&P 500 -indeksi on tyypillisesti kokenut lyhyen aikavälin pudotuksen, mutta kääntynyt positiiviseksi koko konfliktin ajanjaksolta mitattuna.

Sijoitussuunnitelmassa pysyminen on tilastollisesti aina tuottoisampaa kuin käteiseen siirtyminen uutisotsikoiden perusteella. Tämä on yksi niistä harvoista asioista, joita sijoittamisen historiasta voi sanoa lähes absoluuttisen varmasti.

Tästä aiheesta lisää tässä artikkelissa: Miten sijoittaa sodan keskellä?

Ensin hätävara — vasta sitten sijoittaminen

Tiedän, tämä ei kuulosta kiinnostavalta osuudelta artikkelissa, joka lupaa kertoa mihin sijoittaa. Mutta se on niin keskeinen asia, että se täytyy nostaa esiin: hätäpuskuri ensin, sijoittaminen vasta sen jälkeen.

Yleensä hätäpuskurin kanssa puhutaan noin 1 – 3 kuukauden menoja vastaavasta summasta korkeakorkoisella säästötilillä. Jos kuukausittaiset menosi ovat 2 000 euroa, tarkoittaa tämä 2 000–6 000 euron puskuria. Säästötileille maksetaan yhä ihan hyvää korkoa ja raha on siellä turvassa yllättäviä tilanteita varten.

Miksi tämä on niin tärkeää? Koska ilman puskuria sijoittaminen muuttuu peliksi, jossa olet aina heikommassa asemassa markkinaa kohtaan. Kun pesukone hajoaa tai auto tarvitsee korjausta, sinulla ei ole muuta vaihtoehtoa kuin myydä sijoituksia.

Ja arvaatko, milloin nämä yllättävät menot useimmiten syntyvät? Juuri silloin, kun elämässä on jo muutoinkin stressiä. Ja usein silloin, kun markkinatkin ovat pohjalla. Käytännössä siis myyt halvalla, jotta saat sen puskurin kasaan.

Kun hätäpuskuri on kunnossa, sinulla on teräksiset hermot sijoittajana. Et tarvitse rahojasi heti, et joudu myymään pohjalta, ja voit jopa lisätä sijoituksia kun muut myyvät. Se on valtava kilpailuetu, jota ei pysty rahalla ostamaan. Sen saa ainoastaan valmistelemalla oman talouden kuntoon ennen sijoittamisen aloittamista.

Jos etsit tän hetken parasta säästötiliä, katso tää vertailu: Parhaat säästötilit (2026)

Mihin aloittelijan kannattaa sijoittaa?

Olet ehkä odottanut jotain monimutkaista strategiaa. Jotain salaista tietoa, mitä harva tietää. Pettymys saattaa olla edessä: vastaus on yksinkertainen, ja se on sama kuin aina. Valitse salkkuun laajasti hajautetut indeksirahastot.

Jos sijoitat rahaa matalakuluiseen indeksirahastoon kerran kuussa, voitat pitkällä aikavälillä suurimman osan sijoittajista, jotka yrittävät kikkailla ajoituksen kanssa tai poimia ”seuraavia voittajia”. Tämä ei ole mielipide. Tämä on se, mitä kova data näyttää vuodesta toiseen, kymmenien vuosikymmenten ajalta.

Miksi indeksirahastot toimivat?

Indeksirahastossa et osta yksittäistä yhtiötä, vaan ostat palan koko markkinasta. Kun ostat S&P 500 -indeksirahastoa, omistat osuuden 500:sta Amerikan suurimmasta pörssilistatusta yhtiöstä yhdellä ostolla. Kun ostat maailmaindeksirahaston, omistat palan tuhansista eri yhtiöistä ympäri maailmaa.

Hajautus suojaa sinua yksittäisten yhtiöiden riskeiltä. Jos jokin toimiala sakkaa tai yksittäinen yhtiö menee konkurssiin, muiden sektorien kasvu paikkaa tilannetta. Lisäksi indeksi ”puhdistaa itse itsensä”: huonosti menestyvien yhtiöiden paino laskee ja uudet yhtiöt nousevat tilalle automaattisesti. Et tarvitse aktiivista päätöksentekoa, koska markkina tekee sen puolestasi.

Kulut ovat minimissä. Koska indeksirahastojen hallinnointi ei vaadi aktiivista tekemistä, pääset sijoittamaan todella pienillä kuluilla. Hyvien indeksirahastojen hallinnointipalkkio on tyypillisesti 0,1–0,4 prosenttia. Se tarkoittaa, että saat suuremman osuuden tuotoista itsellesi, eikä merkittävää osaa tuotoistasi valu rahastoyhtiön taskuun.

Saat tekoälyaltistuksen automaattisesti. Tämä on asia, jota monet aloittelijat eivät ymmärrä. Kaikki ne isot tekoälynimet — Google, Nvidia, AMD, Amazon, Meta — ne kaikki löytyvät jo S&P 500 -indeksistä. Indeksisijoittajana hyödyt tekoälybuumista ilman, että sinun täytyy arvata, mikä yksittäinen firma voittaa kilpailun. Et tarvitse Nvidia-osaketta erikseen, koska omistat sen jo indeksirahastosi kautta.

Mitä aloittelijan EI kannata tehdä?

Tämä osio on melkein yhtä tärkeä kuin se, mihin kannattaa sijoittaa. Ehkä jopa tärkeämpi, koska virheet tässä voivat tuhota vuosien tuotot yhdellä päätöksellä.

1. Älä jahtaa tekoälyhypeä yksittäisillä osakkeilla

Tekoäly on aito, massiivinen trendi — ei hype-kupla. Mutta se ei tarkoita, että jokainen tekoäly-yhtiö on automaattisesti hyvä sijoitus. Yksittäisten AI-yhtiöiden arvostukset voivat heilua kymmenien prosenttien verran ylös ja alas lyhyessä ajassa. Tätä heiluntaa on jo nähty, ja sitä tulee varmasti lisää.

Aloittelijana sinulla ei ole yleensä sellaista riskinsietokykyä, taloudellista puskuria tai asiantuntemusta, jotta voisit hallita tätä riskiä tehokkaasti. Jätä yksittäiset AI-osakkeet niille, joilla on aikaa ja halua seurata yhtiöitä intensiivisesti.

Ja muista, että saat altistuksen tekoälyn kasvuun jo indeksirahastojen kautta. Eikä se altistus ole pieni, sillä tekoäly-yhtiöt ovat jo nyt S&P 500:n suurimpia firmoja.

2. Älä yritä ajoittaa markkinaa

S&P 500 on alkuvuonna liikkunut lähellä kaikkein aikojen huippuja, mikä houkuttelee ajatukseen: ”Odotan dippejä ennen kuin sijoitan.” Tämä on yksi kalleimmista virheistä, jonka sijoittaja voi tehdä.

Fakta on se, että kukaan ei osaa luotettavasti ajoittaa markkinaa — ei ammattilaiset, ei algoritmit, ei kukaan. Ja historiallinen data on tässä häikäisevän selkeä: jos olet poissa markkinoilta ja missaat 20 vuoden ajanjaksolla vain 10 parasta nousupäivää, salkkusi kokonaistuotto puolittuu. Nämä 10 parasta päivää osuvat tilastollisesti lähes poikkeuksetta keskelle pahimpia markkinalaskuja — eli juuri silloin, kun suurin osa ihmisistä on myynyt tai siirtynyt odottamaan.

Ratkaisu on yksinkertainen: kuukausittainen automaattinen sijoittaminen eli ajallinen hajauttaminen. Kun sijoitat tasaisesti kurssitasosta välittämättä, sijoitusten hankintahinta tasaantuu automaattisesti pitkällä aikavälillä. Tämä strategia ei vaadi sinulta mitään ennustamiskykyä — ainoastaan kurinalaisuutta ja pitkäjänteisyyttä.

3. Älä maksa turhia kuluja

Jos joku tarjoaa sinulle rahastoa, jonka hallinnointikulut ovat yli prosentin, mieti kahdesti ennen kuin allekirjoitat mitään. Pankkien aktiivisesti hallinnoidut rahastot hinnoitellaan usein 1–2 prosentin vuosikuluilla. Vertaa tätä indeksirahastojen 0,1–0,4 prosenttiin — kuulostaa pieneltä erolta, mutta todellisuus on karu.

Esimerkiksi jos sijoitat 200 euroa kuussa 25 vuoden ajan ja rahasto tuottaa markkinoiden keskimääräisen vuosituoton ennen kuluja, 1,5 prosentin kuluerolla menetät loppusummasta helposti 30 000–50 000 euroa verrattuna matalakuluiseen vaihtoehtoon. Korkoa korolle -ilmiö toimii kumpaankin suuntaan: se kasvattaa tuottojasi vuosien mittaan — mutta tekee saman myös kulujen kanssa. Kulut ovat se osa sijoittamista, jota voit hallita täydellisesti. Valitse siis aina halvempi rahasto.

Tutustu korkoa korolle ilmiöön: Korkoa korolle -laskuri

Käytännön askeleet — ihan konkreettisesti

Okei. Olet lukenut tähän asti ja mietit, mitä oikeasti tehdä sijoittamisen aloittamiseksi. Käydään se läpi seuraavaksi askel askeleelta.

Avaa sijoitustili tänään

Jos sinulla ei vielä ole sijoitustiliä, avaa se tänään. Ei huomenna, ei ensi viikolla — tänään. Se ei maksa mitään ja kestää noin viisi minuuttia. Voit aloittaa oman pankkisi kautta tai avata tilin Nordnetissä, josta löydät kaikki halvimmat indeksirahastot yhdestä paikasta.Itse olen käyttänyt Nordnettiä jo pitkään, ja voin suositella sitä kaikille indeksirahastosijoittamisesta kiinnostuneille.

Valitse yksi tai kaksi indeksirahastoa

Alkuun ei tarvita muuta kuin yksi tai kaksi indeksirahastoa. Esimerkiksi eurooppa-indeksi ja S&P 500. Tai pelkkä maailmaindeksi, joka kattaa molemmat yhdessä. Tärkeintä on tarkistaa, että hallinnointipalkkio on alle 0,4 prosenttia.

Jos et tiedä mistä aloittaa, niin tällä videolla mä vertailen suomen parhaita indeksirahastoja.

Automatisoi sijoituksesi

Tämä on se kaikkein tärkein askel: laita jatkuva kuukausisijoitus päälle. Ihan sama onko se 50 euroa vai 500 euroa kuussa — summa ei ole niin tärkeä kuin se, että se tapahtuu automaattisesti joka kuukausi.

Kun sijoitus lähtee tililtä automaattisesti palkkapäivänä, et edes mieti sitä. Et näe rahoja käyttötilillä, et kerkiä kuluttaa niitä, etkä mieti pitäisikö juuri tänä kuukautena odottaa parempaa hetkeä. Automaatio tekee sijoittamisesta helppoa ja vie pois sen suurimman sudenkuopan, joka on oma psykologia.

Sijoittaminen laskumarkkinassa ei nimittäin ole aina helppoa, mutta automatisoimalla sijoitukset hoituu myös silloin kun itseä jännittää painaa ostonappia.

Entä jos olet myöhässä?

Moni ajattelee: ”Olen jo kolmekymppinen tai nelikymppinen enkä ole sijoittanut koskaan. Onko nyt jo liian myöhäistä?”

Ja vastaus tähän on ei. Koskaan ei ole liian myöhäistä aloittaa.

Vaikka aloittaisit tänään ihan nollasta, tasainen sijoittaminen pienikuluisiin indeksirahastoihin on yksi varmimmista tavoista moninkertaistaa säästösi seuraavan kahden vuosikymmenen aikana. Jos olet 35-vuotias ja eläköidyt 65-vuotiaana, sinulla on edessä 30 vuotta korkoa korolle -kasvua. Se on paljon enemmän kuin useimmat tajuavat.

Älä mieti sitä, että sinulla täytyisi olla suuret säästöt jo nyt. Keskity pitkäjänteiseen tekemiseen, tee ostot automaattisesti joka kuukausi ja seuraa varallisuuden nousua. Jo pienikin puskuri tuo mielenrauhaa, josta olet haaveillut.

Yhteenveto

- Hätäpuskuri ensin — 1–3 kuukauden menot korkeakorkoiselle säästötilille ennen sijoittamisen aloittamista

- Laajasti hajautetut indeksirahastot ovat edelleen paras tapa aloittaa sijoittaminen vuonna 2026

- Matalat kulut — Hallinnointipalkkio alle 0,4 %, mieluiten 0,1–0,2 %

- Ajallinen hajauttaminen — sijoita automaattisesti joka kuukausi, älä yritä ajoittaa markkinaa

- Pidä kiinni suunnitelmasta — geopoliittiset kriisit ja markkinakorjaukset kuuluvat sijoittamiseen, ne eivät ole syy lopettaa

▶ Katso koko video YouTubessa — mukana käytännön opas sijoittamisen aloittamiseen askel askeleelta

Tämä artikkeli ei ole sijoitusneuvontaa. Sijoittamiseen liittyy aina riskejä.