Artikkeli voi sisältää mainoslinkkejä, jotka on merkattu aina erikseen.

Indeksirahasto on yksi helpoimmista ja edullisimmista tavoista aloittaa sijoittaminen, ja juuri siksi siitä on tullut suomalaisten suosikki. Yhdellä ostolla pääset mukaan satojen tai jopa tuhansien yhtiöiden kehitykseen, maksat selvästi pienempiä kuluja kuin perinteisissä rahastoissa ja annat markkinan tehdä työn puolestasi.

Historiallisesti laajasti hajautetut indeksirahastot ovat tuottaneet pitkällä aikavälillä keskimäärin noin 7–10 % vuodessa. Tästä artikkelista opit, mitä indeksirahastot oikeasti ovat, miten ne toimivat ja miten pääset itse alkuun.

Indeksirahasto aloittelijalle: yhteenveto

- Indeksirahasto on passiivinen sijoitusmuoto, joka seuraa markkinaindeksiä. Se tekee sijoittamisesta yksinkertaista ja kustannustehokasta.

- Indeksirahastojen tuotot ovat historiallisesti olleet hyviä: laajat osakeindeksit ovat tuottaneet pitkällä aikavälillä keskimäärin noin 7–10 % vuodessa.

- Matalat hallinnointikulut (yleensä 0,1–0,5 %) ja automaattinen hajautus tekevät niistä houkuttelevia.

- Kritiikkiä tulee lähinnä siitä, ettei indeksirahaston tuotto voi koskaan ylittää markkinan keskituottoa.

- Indeksirahasto on yksi Suomen suosituimmista sijoitusmuodoista, ja suosituin palvelu siihen on Nordnet.

Indeksirahastot ovat aloittelijalle yksi parhaista sijoituskohteista myös vuonna 2026. Ne tarjoavat helpon ja edullisen tavan päästä kiinni osakemarkkinoiden tuottoon ilman monimutkaista aktiivista kaupankäyntiä.

Itse olen sijoittanut indeksirahastoihin jo yli seitsemän vuoden ajan, ja ne ovat edelleen loistava valinta sekä aloittelijalle että kokeneelle sijoittajalle, joka arvostaa vaivattomuutta ja matalia kuluja.

Seuraavaksi käyn läpi, mitä indeksirahastot ovat ja mitkä ovat niihin sijoittamisen edut ja haitat.

Jos katsot aiheesta mieluummin videon, aloita katselu alta 👇🏻

Mikä on indeksirahasto?

Rahastot ovat tuttuja ja helppoja sijoituskohteita, mutta mikä erottaa indeksirahaston tavallisesta rahastosta?

Indeksirahasto on rahasto, joka seuraa valmista listaa yhtiöistä. Tätä listaa kutsutaan indeksiksi. Tavallisessa rahastossa salkunhoitaja valitsee osakkeet itse, mutta indeksirahasto vain kopioi indeksin sisällön sellaisenaan.

Markkinoiden suosituin indeksi on S&P 500, joka sisältää Yhdysvaltain 500 suurinta pörssiyhtiötä. Suomesta tuttu esimerkki on OMX Helsinki 25, joka seuraa Helsingin pörssin 25 vaihdetuinta yhtiötä.

Mikä on S&P 500 -indeksi? (video)

Indeksirahaston hallinnointi on passiivista: rahastonhoitaja ostaa osakkeita juuri siinä suhteessa kuin ne ovat indeksissä, eikä yritä arvata mitkä yhtiöt pärjäävät parhaiten. Tämä pitää kulut matalina, ja pitkällä aikavälillä suurin osa aktiivisista rahastoista häviääkin juuri kuluille ja jää indeksin tuotosta jälkeen.

Indeksirahaston sääntöihin kuuluu myös säännöllinen uudelleentasapainotus. Jos listalta poistuu yhtiö tai sen paino muuttuu, rahasto seuraa muutosta automaattisesti ilman että sun tarvitsee tehdä mitään.

Automaattinen hallinnointi tekee sijoittamisesta selkeää ja ennakoitavaa, ja juuri siksi indeksirahasto sopii niin hyvin aloittelijalle.

Hyvä muistaa myös, että indeksirahasto voi olla joko tavallinen rahasto tai ETF-rahasto. Ero on käytännössä se, että ETF-rahastoa ostetaan ja myydään pörssissä samalla tavalla kuin osaketta, kun taas tavallisen indeksirahaston kaupat toteutuvat vain kerran päivässä.

Sijoituskohteena molemmat toimivat samalla periaatteella eli seuraavat indeksiä, joten aloittelijan ei kannata jumittua tähän eroon liikaa.

Miksi indeksirahasto on hyvä sijoitus?

Indeksirahastot ovat erittäin suosittuja sijoituskohteita, mutta mistä suosio oikein johtuu? Käydään läpi suurimmat syyt.

Kustannustehokkuus

Indeksirahastojen kulut ovat yleensä hyvin pienet, koska ne eivät vaadi aktiivista hallinnointia. Vuonna 2026 markkinoilta löytyy entistä edullisempia vaihtoehtoja, ja jopa täysin kuluttomia indeksirahastoja.

Muista tarkistaa kulut aina ennen sijoittamista. Alle 0,5 % vuodessa on hyvä nyrkkisääntö, ja jos sijoitat indeksiin ETF-rahastojen kautta, vuosittaiset kulut voivat olla jopa 0,03 %.

Voit tutustua ETF-rahastoihin tarkemmin tästä artikkelista: [Mikä on ETF-rahasto?]

Kustannustehokkuus

Indeksirahastojen kulut ovat yleensä erittäin pienet, koska ne eivät vaadi aktiivista hallinnointia. Vuonna 2025 markkinoilta löytyy entistäkin edullisempia vaihtoehtoja, ja jopa täysin kuluttomia indeksirahastoja.

Muista tarkistaa kulut aina ennen sijoittamista – alle 0,5% vuodessa on hyvä nyrkkisääntö, ja jos indeksirahastohin sijoittaa ETF-rahastojen kautta, niin vuosittaiset kulut voivat olla jopa 0.03%

Voit tutustua ETF-rahastoihin tarkemmin tästä artikkelista: Mikä on ETF-rahasto?

Hyvät tuotot

Historiallisesti indeksirahastot ovat tarjonneet hyviä tuottoja pitkällä aikavälillä. Koska indeksirahasto seuraa laajasti koko markkinan kehitystä, saat osasi talouskasvusta ilman, että sun tarvitsee yrittää voittaa markkinoita aktiivisella kaupankäynnillä.

Esimerkiksi suositun S&P 500 -indeksin keskimääräinen tuotto on historiallisesti ollut noin 7 % vuodessa inflaatiokorjattuna. Tämän on saanut yksinkertaisesti istumalla indeksin osakkeiden päällä vuodesta toiseen.

Tehokas hajautus

Yhdellä ostolla saat rahasi hajautettua kerralla satoihin, jopa tuhansiin yhtiöihin. Esimerkiksi S&P 500 -indeksirahastolla sijoitat 500 yhtiöön samalla kertaa.

Tämä pienentää merkittävästi yksittäisen yhtiön riskin vaikutusta salkkuusi. Ja sen lisäksi että salkussa on monta yhtiötä, ne ovat myös monelta eri toimialalta. Eli pääset sijoittamaan sekä halvalla että helposti todella laajaan joukkoon yrityksiä.

Vaivattomuus

Indeksirahaston hallinnointi on passiivista, mikä tekee sijoittamisesta vaivatonta. Sun ei tarvitse seurata markkinoita jatkuvasti tai tehdä aktiivisia osto- ja myyntipäätöksiä. Koska indeksin muutokset tapahtuvat ennalta sovittujen sääntöjen mukaan, suuria yllätyksiä ei myöskään tule.

Tämän ansiosta salkkusi pysyy automaattisesti ajan tasalla ja mukana indeksin senhetkisissä yhtiöissä. Hyvä esimerkki on se, että suurin osa S&P 500 -indeksin nykyisestä kärjestä ei ollut pörssissä vielä 20 vuotta sitten, ja on hyvin todennäköistä, että kärki näyttää taas täysin erilaiselta 20 vuoden päästä. Säännöllisesti indeksirahastoon sijoittamalla pääset automaattisesti mukaan näihin muutoksiin ilman markkinoiden ajoittamista.

Tän lisäksi pääset parhaiten hyötymään korkoa korolle -ilmiöstä, kun sijoitat säännöllisesti. Indeksirahasto sopiikin täydellisesti pitkäjänteiselle sijoittajalle, joka arvostaa helppoutta ja ajansäästöä.

Voit tutustua korkoa korolle -ilmiöön tarkemmin tästä artikkelista: Korkoa korolle -laskuri

Maailmanlaajuinen kattavuus

Toimialojen lisäksi voit indeksirahastoilla hajauttaa salkkusi helposti ympäri maailmaa. Vaikka sijoittaisit pelkkään S&P 500 -indeksiin, saat usein myös epäsuoraa globaalia hajautusta, koska monet suuret yhdysvaltalaiset yhtiöt toimivat maailmanlaajuisesti.

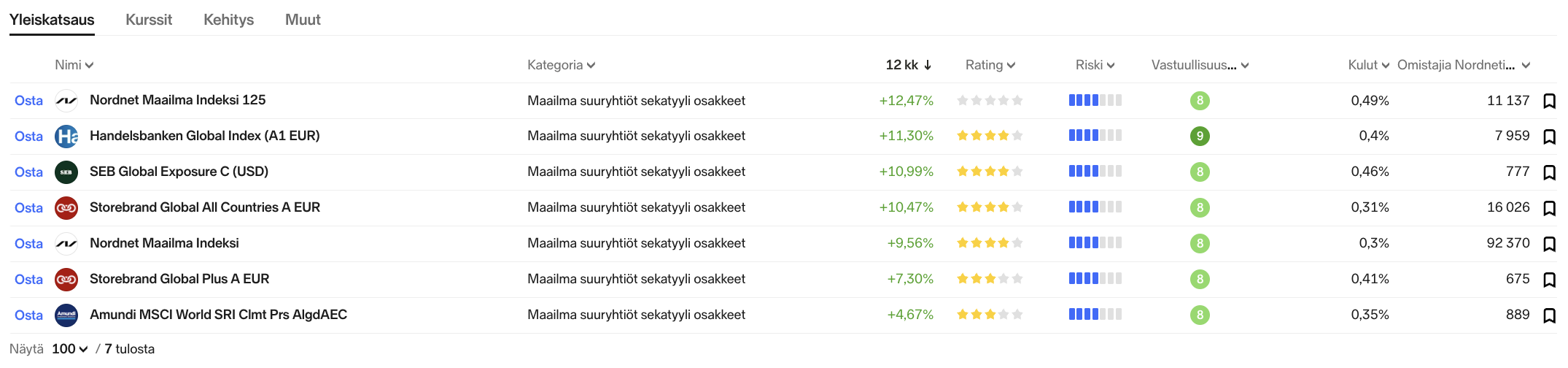

Parhaan hajautuksen saat kuitenkin valitsemalla maailmanlaajuisen indeksirahaston, joka sijoittaa eri maanosien ja talousalueiden yhtiöihin. Esimerkiksi MSCI World tai FTSE Global All Cap -indeksiä seuraavat rahastot ovat hyviä vaihtoehtoja globaaliin hajautukseen.

Monella suomalaisella toimijalla on nk. maailmanindeksirahastoja, jotka sijoittavat juuri tän tyyppisten indeksien mukaisesti. Alta näet esimerkkejä Nordnetin vaihtoehdoista, ja voit aloittaa sijoittamisen tämän linkin kautta: Luo tili Nordnet (mainoslinkki)

Indeksirahastojen huonot puolet:

Mutta onko indeksirahastoissa joitain huonoja puolia? Ja voiko indeksisijoittamisen suosio kasvaessaan jopa vääristää koko markkinaa? Käydään nämä kysymykset seuraavaksi lävitse.

Indeksirahastoilla et voita markkinan keskituottoja

Jos sijoittaminen on intohimosi ja haluat voittaa markkinat valitsemalla yksittäisiä osakkeita, indeksirahastot eivät ole sua varten. Indeksirahastolla et nimittäin voi koskaan ylittää indeksiä, koska sijoitat juuri sen mukaisesti. Toisaalta tästä seuraa myös se helppous, jota suurin osa ihmisistä arvostaa mahdollisia suurempia tuottoja enemmän.

Et myöskään pääse mukaan uusiin nouseviin yhtiöihin ennen kuin ne ovat jo tarpeeksi suuria päästäkseen indeksiin. Silloin osakkeen suurimmat prosentuaaliset tuotot on usein jo tehty. Toisaalta samalla myös riskit ovat selvästi pienemmät, sillä suurempi määrä yhtiöitä salkussa tasoittaa tuottoja ja kurssiheiluntaa pitkällä aikavälillä.

Entä jos kaikista tulee indeksisijoittajia?

Vaikka kaikki eivät koskaan sijoita sataprosenttisesti indekseihin, ihmisten rahat ovat yhä kasvavissa määrin keskittyneet juuri indeksisijoituksiin. Niinpä joku voisi kysyä, mitä markkinoille tapahtuisi, jos kaikista tulisi pelkkiä indeksisijoittajia.

Tähän ei ole suoraa vastausta, mutta ajan myötä se voisi esimerkiksi kuplauttaa indeksit, kun suurten yhtiöiden paino kasvaisi ja pienempien osuus muuttuisi yhä mitättömämmäksi. Todennäköisesti markkinat kuitenkin korjaisivat tilanteen pitkässä juoksussa, koska samalla aktiivisesta sijoittamisesta tulisi indeksisijoittamista selvästi kannattavampaa. Jossain kohtaa markkinaan siis palautuisi tasapaino.

Kasvuosuus & tuotto-osuus

Joskus eteen voi tulla kysymys siitä, kannattaako indeksirahaston olla nk. kasvuosuus- vai tuotto-osuusrahasto.

Indeksirahastot ovat Suomessa useimmiten kasvuosuusrahastoja. Tämä tarkoittaa, että rahaston osakkeistaan saamat osingot sijoitetaan automaattisesti uudelleen rahaston sisällä, eikä niitä makseta sulle ulos.

Tämä on verotehokasta ja tehostaa korkoa korolle -ilmiötä, koska sun ei tarvitse maksaa veroa osingoista matkan varrella. Tuotto-osuusrahastossa osingot taas maksetaan tilillesi, jolloin joudut huolehtimaan uudelleensijoittamisesta ja niiden verotuksesta itse.

Kasvuosuusrahasto on pitkäjänteiselle sijoittajalle lähes aina parempi valinta. Onneksi lähes kaikki suomalaisten pankkien ja rahastoyhtiöiden tarjoamat indeksirahastot ovat juuri tällaisia kasvuosuusrahastoja.

Verotus

Ja veroista puheen ollen, milloin indeksirahastoista sitten tarvitsee maksaa veroa?

Jos sijoitat kasvuosuusrahastoon, joka uudelleensijoittaa osingot sun puolesta, veroa maksetaan vasta siinä vaiheessa kun lähdet myymään omia indeksirahasto-osuuksiasi. Tällöin maksat pääomatuloveroa voitosta. Veroprosentti on 30 % siihen asti kun pääomatuloja kertyy vuodessa 30 000 €, ja sen ylittävältä osalta 34 %.

Yksi hyvä asia tietää on nk. hankintameno-olettama. Kun myyt osuuksiasi, voit vähentää verotettavasta voitosta joko todelliset hankintakulut tai vaihtoehtoisesti kiinteän osuuden myyntihinnasta, kumpi onkin sulle edullisempi. Tämä kiinteä osuus on 20 % myyntihinnasta, tai 40 % jos olet omistanut osuudet vähintään 10 vuotta. Pitkän omistuksen jälkeen tämä voi pienentää verojasi tuntuvasti.

Suomalaiset pankit ja esimerkiksi Nordnet ilmoittavat myynneistä automaattisesti verottajalle, joten verojen hoitaminen on helppoa. Pidä kuitenkin huoli, että laitat myynnin jälkeen sivuun vähintään 30 % voitosta veroja varten. Jos taas rahasto ei ole voitolla, veroja ei tarvitse maksaa.

Käyn sijoitusten verotusta läpi tarkemmin uusimmassa videossani, jonka voit katsoa tästä: Sijoitusten verotus aloittelijalle (2026)

Yhteenveto

Indeksirahastot ovat helppo, edullinen ja tehokkaasti hajautettu tapa joko aloittaa sijoittaminen tai täydentää jo olemassa olevaa salkkua.

Jos sua kiinnostaa päästä alkuun heti, se onnistuu helposti esimerkiksi Nordnetin palvelussa, joka on ollut suomalaisten suosikki jo pitkään. Tutustu palveluun tämän artikkelin kautta: Nordnet kokemuksia: Paras sijoitusalusta rahastoille!

Mainos