Artikkeli voi sisältää mainoslinkkejä, jotka on merkattu aina erikseen.

Indeksirahastot ovat erittäin suosittuja sijoituskohteita, joihin sijoittaminen on helppoa, kustannustehokasta, sekä se on myös tuonut historiallisesti hyviä tuottoja. Lue alta tarkemmin indeksirahastoista, sekä niihin sijoittamisesta.

Indeksirahasto aloittelijalle: Yhteenveto

- Indeksirahasto on passiivinen sijoitusmuoto, joka seuraa markkinaindeksiä – tekee siitä yksinkertaisen ja kustannustehokkaan

- Indeksirahaston keskimääräiset tuotot ovat historiallisesti olleet erittäin hyviä

- Alhaiset hallinnointikulut (0,1–0,5 %) ja automaattinen hajautus houkuttelevat sijoittamaan

- Kritikkiiä tulee esim. siitä, että tuotto ei voi koskaan olla markkinan keskiarvoa suurempaa

- Indeksirahasto on yksi Suomen suosituimmista sijoitusmuodoista, ja suosituin palvelu indeksirahastosijoittamiseen on Nordnet.

Indeksirahastot ovat epäilemättä aloittelijalle paras sijoituskohde myös vuonna 2025. Ne tarjoavat helpon, tehokkaan ja kustannustehokkaan tavan päästä kiinni osakemarkkinoiden tuottoon ilman monimutkaista aktiivista kaupankäyntiä.

Itse olen sijoittanut indeksirahastoihin jo seitsemän vuoden ajan, ja ne ovat edelleen loistava valinta niin sijoitusuraansa aloitteleville kuin kokeneille sijoittajille, jotka arvostavat vaivattomuutta ja matalia kuluja.

Seuraavaksi saat lisätietoa indeksirahastoista, sekä niihin sijoittamisen eduista ja huonoista puolista.

Jos kuitenkin katsoisit aiheesta mieluummin videon, niin klikkaa tätä linkkiä tai aloita katselu alta!

Mikä on indeksirahasto?

Rahastot on kaikkien tuntemia helppoja sijoituskohteita, mutta mikä on indeksirahasto?

Indeksirahasto on suosittu sijoituskohde, johon sijoittaminen on helppoa, kustannustehokasta, sekä myös historiallisesti se on ollut erittäin tuottavaa. Ns. normaaleista rahastoista indeksirahasto eroaa sillä tavalla, että indeksirahasto seuraa valmista listaa, jota kutsutaan indeksiksi.

Markkinoiden suosituin indeksi on S&P 500 -indeksi, joka sisältää Yhdysvaltain 500 suurinta yritystä, ja esimerkiksi OMX Helsinki 25 seuraa 25 Helsingin pörssin vaihdetuinta yhtiötä.

Mikä on S&P 500 -indeksi? (video)

Indeksirahastojen hallinnointi on täysin passiivista, koska rahastonhoitaja ostaa näitä osakkeita juuri siinä suhteessa kuin ne ovat indeksissä. Tää mahdollistaa rahastojen halvat kulut, sekä on myös tuonut pitkässä juoksussa aktiivisia rahastoja paremmat tuotot.

Indeksirahastojen säännöissä sovitaan myös säännöllisestä uudelleentasapainottamisesta. Tämä tarkoittaa, että jos listalta poistuu yritys, niin rahasto seuraa muutoksia automaattisesti.

Automaattinen hallinnointi tekee toiminnasta selkeää ja ennakoitavaa, ja mahdollistaa myös indeksirahastojen pienet kulut, joista keskustellaan seuraavaksi lisää.

Miksi indeksirahasto on hyvä sijoitus?

Indeksirahastot ovat erittäin suosittuja sijoituskohteita, mutta mitkä ovat suurimmat syyt niiden suosiolle? Perehdytään tähän aiheeseen seuraavaksi.

Kustannustehokkuus

Indeksirahastojen kulut ovat yleensä erittäin pienet, koska ne eivät vaadi aktiivista hallinnointia. Vuonna 2025 markkinoilta löytyy entistäkin edullisempia vaihtoehtoja, ja jopa täysin kuluttomia indeksirahastoja.

Muista tarkistaa kulut aina ennen sijoittamista – alle 0,5% vuodessa on hyvä nyrkkisääntö, ja jos indeksirahastohin sijoittaa ETF-rahastojen kautta, niin vuosittaiset kulut voivat olla jopa 0.03%

Voit tutustua ETF-rahastoihin tarkemmin tästä artikkelista: Mikä on ETF-rahasto?

Hyvät tuotot

Historiallisesti indeksirahastot ovat tarjonneet hyviä tuottoja pitkällä aikavälillä.

Koska indeksirahastot seuraavat laajasti koko markkinoiden kehitystä, saat osasi talouskasvusta ilman, että tarvitsee yrittää voittaa markkinoita aktiivisella kaupankäynnillä.

Esim. suositun S&P 500 -indeksin keskimääräinen tuotto historiallisesti on ollut jopa 7% inflaatiokorjattuna, jonka on saanut vain istumalla indeksin sisältämien osakkeiden päällä vuodesta toiseen.

Tehokas hajautus

Yhdellä ostolla saat sijoitettua kerralla satoihin, jopa tuhansiin yrityksiin.

Esimerkiksi S&P 500 -indeksirahastolla sijoitat 500 yritykseen kerralla. Tämä vähentää yksittäisen yhtiön riskin vaikutusta salkkuusi merkittävästi. Ja sen lisäksi, että salkussa on useita eri yhtiöitä niin niitä on myös useammilta eri aloilta.

Eli pääset sijoittamaan sekä halvalla, että helposti todella laajaan määrään eri yhtiöitä.

Vaivattomuus

Indeksirahastojen hallinnointi on passiivista, mikä tekee sijoittamisesta vaivatonta. Sinun ei tarvitse seurata markkinoita jatkuvasti tai tehdä aktiivisia osto- ja myyntipäätöksiä.

Koska indeksin muutokset tapahtuvat ennalta sovittujen sääntöjen mukaisesti, suuria yllätyksiä ei myöskään tule. Tämän ansiosta sijoituksesi pysyy aina ajantasalla ja mukana markkinoiden parhaiten tuottavissa yhtiöissä. Ne sopivat täydellisesti pitkäjänteiselle sijoittajalle, joka arvostaa helppoutta ja ajansäästöä.

Esimerkiksi suurin osa S&P 500 -indeksin nykyisestä kärjestä ei ollut pörssissä vielä 20 vuotta sitten. On myös hyvin todennäköistä, että kärki on myös täysin erilainen jälleen 20 vuoden päästä.

Sijoittamalla säännöllisesti indeksirahastoon pääset automaattisesti mukaan näihin muutoksiin ja hyödyt historiallisista tuotoista ilman markkinoiden ajoittamista. Tän lisäksi pääset myös parhaiten hyötymään korkoa korolle -ilmiöstä, kun sijoitat säännöllisesti.

Voit tutustua korkoa korolle -ilmiöön tarkemmin tästä artikkelista: Korkoa korolle -laskuri

Maailmanlaajuinen kattavuus

Eri sektoreiden alueella hajauttamisen lisäksi voit helposti hajauttaa salkkusi ympäri maailmaa indeksirahastojen avulla.

Vaikka sijoittaisit esimerkiksi vain S&P 500 -indeksiin, saat usein myös epäsuoraa globaalia hajautusta, sillä monet suuret yhdysvaltalaiset yritykset toimivat maailmanlaajuisesti.

Parhaan hajautuksen saat kuitenkin valitsemalla maailma indeksirahaston, joka sijoittaa eri maanosien ja talousalueiden yrityksiin. Esimerkiksi MSCI World tai FTSE Global All Cap -indeksejä seuraavat rahastot ovat hyviä vaihtoehtoja globaaliin hajautukseen.

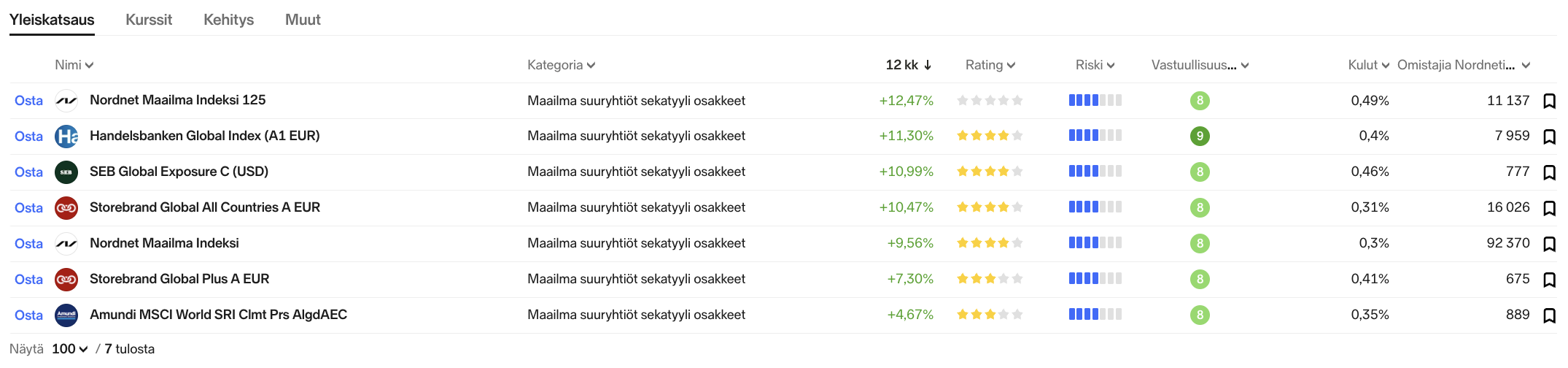

Monilla suomalaisilla toimijoilla on nk. maailmaindeksejä, jotka sijoittavat juuri tän tyyppisien indeksien mukaisesti.

Tässä näkyy mm. eri vaihtoehtoja joita Nordnetistä löytyy. Ja voit aloittaa niihin sijoittamisen tämän linkin kautta: Luo tili Nordnet (mainoslinkki)

Indeksirahastojen huonot puolet:

Mutta onko indeksirahastoissa huonoja puolia? Voiko esim. indeksirahastosijoittamisen suosio kasvaessaan rakentaa markkinaan vääristymiä ja mitä niille pitkässä juoksussa käy?

Indeksirahastoilla et voita markkinan keskituottoja

No ainakin, jos sijoittaminen on intohimosi ja haluat voittaa markkinat valitsemalla yksittäisiä osakkeita, indeksirahastot eivät ole sinua varten.

Indeksirahastojen kanssa et voi ikinä voittaa indeksiä, koska sijoitat sen mukaisesti. Toki tää tuo mukanaan myös helppouden, jota suurin osa ihmisistä arvostaa mahdollisesti suurempia tuottoja enemmän.

Et myöskään pääse mukaan uusiin nouseviin osakkeisiin kuin vasta siinä kohtaa, kun ne ovat jo tarpeeksi isoja päästäkseen kyseiseen indeksiin.

Silloin isoimmat prosentuaaliset tuotot osakkeessa on jo tehty, mutta toisaalta myös riskit ovat merkittävästi pienemmät. Suurempi määrä sijoituskohteita salkussa tasoittaa tuottoja ja kurssien heiluntaa pitkässä juoksussa, ja pitää riskit pienempinä.

Entä jos kaikista tulee indeksisijoittajia?

Vaikka kaikki eivät koskaan tule olemaan sataprosenttisesti indeksisijoittajia, niin ihmisten sijoitukset ovat yhä kasvavissa määrin keskittyneet indeksisijoituksiin.

Ja joku voisi myös kysyä, että mitä markkinoille tapahtuu jos kaikki alkavat vain indeksisijoittajiksi?

Tähän ei oo suoraa vastausta, mutta ajan saatossa se vois esim. kuplauttaa indeksirahastot isojen yhtiöiden osuuden kasvaessa ja pienempien muuttuessa yhä mitättömämmäksi.

Mutta todennäköisesti pitkässä juoksussa markkinat korjaisivat tilanteen, koska aktiivisesta sijoittamisesta tulisi indeksisijoittajimista paljon kannattavampaa. Eli jossain kohtaa markkinaan palautuu tasapaino.

Kasvuosuus & tuotto-osuus

Joskus eteen voi tulla myös kysymys siitä, että kannattaako indeksirahaston olla nk. kasvuosuus- vai tuotto-osuusrahasto?

Indeksirahastot ovat Suomessa useimmiten kasvuosuusrahastoja. Tämä tarkoittaa, että rahaston osakkeista saamat osingot sijoitetaan automaattisesti uudelleen rahaston sisällä, eikä niitä makseta sinulle ulos.

Tämä on verotehokasta ja tehostaa korkoa korolle -ilmiötä, koska sun ei tarvitse maksaa pääomaveroa osingoista. Tuotto-osuusrahastoissa osingot maksetaan tilille, jolloin sinun täytyy huolehtia uudelleensijoittamisesta ja verotuksesta itse.

Kasvuosuusrahasto on pitkäjänteiselle sijoittajalle lähes aina parempi valinta – ja onneksi lähes kaikki suomalaisten pankkien ja rahastoyhtiöiden tarjoamat indeksirahastot ovat juuri tällaisia kasvuosuusrahastoja.

Verotus

Ja veroista puheenollen, milloin indeksirahastoista tarvitsee sitten maksaa veroja?

Jos sijoitat kasvuosuusrahastoon, joka uudelleensijoittaa osingot sun puolesta, niin veroja täytyy maksaa vasta kun lähdet myymään omia indeksirahasto-osuuksiasi.

Tällöin veroa maksetaan pääomatuloveroprosentin mukaisesti, joka on joko 30 tai 34% voitoista riippuen vuoden aikana tehdyistä myynneistä.

Suomalaiset toimijat ja esim. Nordnet ilmoittaa myynneistä automaattisesti verottajalle, jonka ansiosta verojen hoitaminen on helppoa. Pidä kuitenkin huoli, että myynnin jälkeen pistät sivuun väh. 30% voitoista verojen maksamista varten.

Jos rahasto ei ole voitolla, veroja ei tarvitse maksaa.

Yhteenveto

Indeksirahastot ovat helppo, kustannustehokas ja tehokkaasti hajautettu tapa aloittaa sijoittaminen tai täydentää salkkua!

Jos sua kiinnostais aloittaa sijoittaminen heti, niin se onnistuu helposti esim. Nordnetin palvelussa, joka on ollut suomalaisten suosikki jo pitkään.

Tutustu palveluun tämän artikkelin kautta: Nordnet kokemuksia: Paras sijoitusalusta rahastoille!

Mainos